【お知らせ】インボイス登録事業者の納税負担を軽減する「2割特例」措置の概要について

こんにちは。スキイキ広報担当です。

今回は、2022年12月に閣議決定された「令和5年度税制改正の大綱」にて示された、インボイス制度の特例措置について取り上げます。

同年12月21日に行われた、一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会(以降の法人格略)によるオンラインセミナーでの解説、および財務省主税局による詳細資料などを元に、今回はその概要を簡易的にまとめ周知いたします。

フリーランスなどの小規模・個人事業主の方はもちろん、インボイス制度に関連する理解を深めたい企業の担当者の方も、様々なお立場からご覧いただければと思います。

制度の概要について

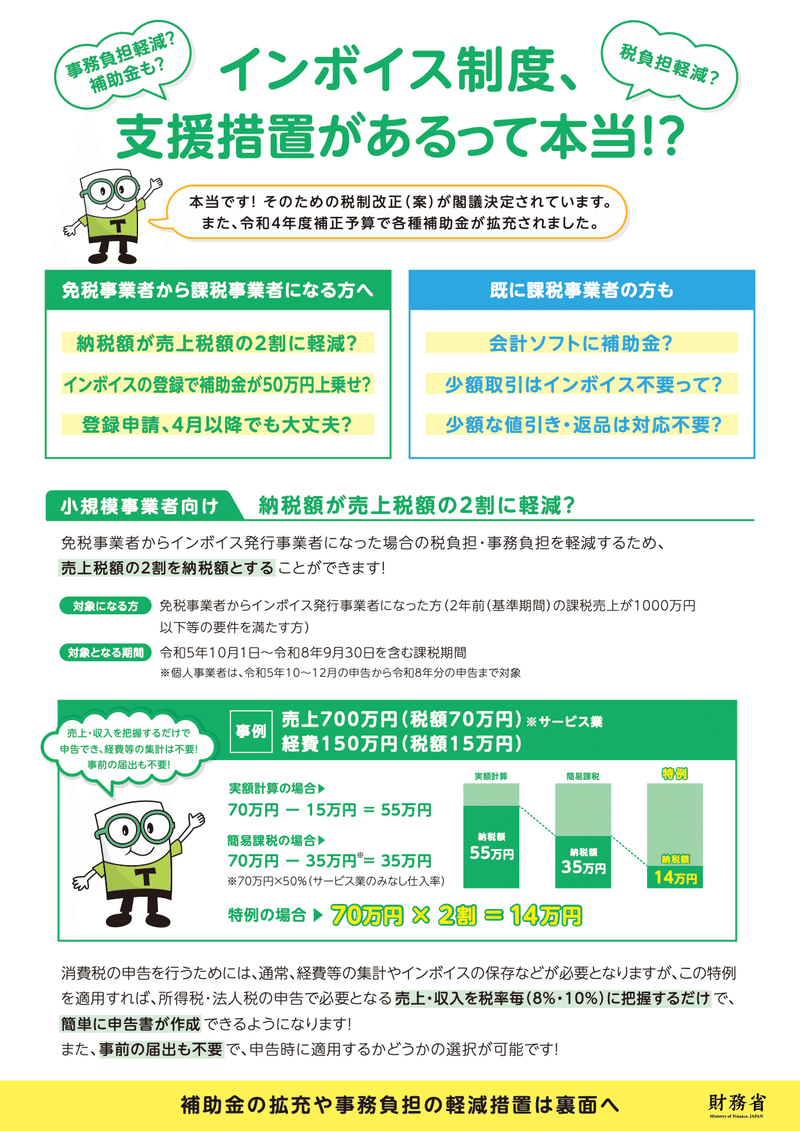

この度、フリーランスなど小規模業者向けの負担軽減措置として、納税額を売上税額の2割に軽減する「2割特例」措置が導入されることになります。

新たにインボイス登録・課税事業者になると、例えば、フリーランスなどの場合、従来の「簡易課税制度」では売上高の約5%となる納税額を、約2%に軽減できるようになります。

2023年10月から導入されるインボイス制度への対応のため、新たに課税事業者(インボイス登録事業者)になった事業主の方は、事前の手続きがなくてもこの「2割特例」の適用が可能です。これまでに「簡易課税制度」の届出を行なっていたとしても確定申告時にお得な方を選択できます。

また、今回の「2割特例」は、業種区分も事前の届出も不要なため、売上高を集計するだけで、支払を集計することなく消費税の申告ができる「簡易課税制度」よりもさらに簡単に消費税が申告できることとなります。

この特例措置が適用されるのは、今事業主の場合、令和5年10~12月分の申告から令和8年分の申告までの、4回分の確定申告です。ただし、2年前の課税売上高が1,000万円を超える課税期間(年)がある場合は、その年は適用対象外となっています。

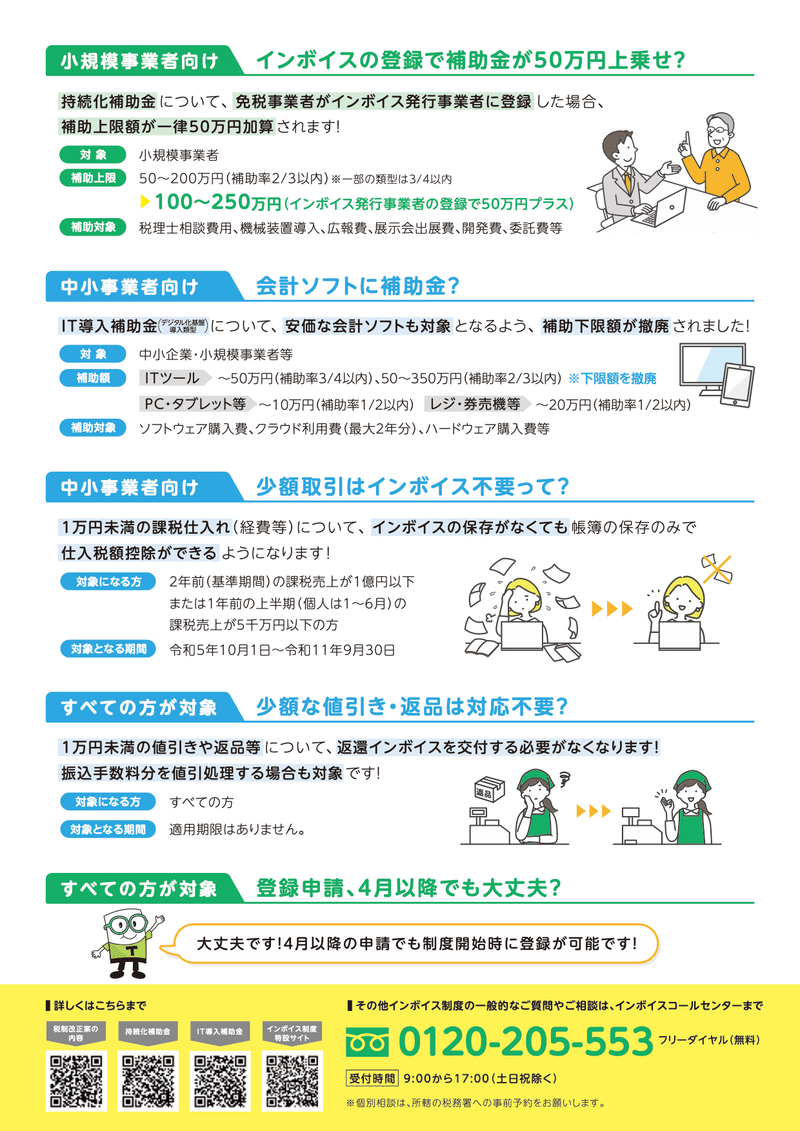

加えて、インボイス登録申請手続の柔軟化が行われています。これまで、2023年10月1日からの登録・適用のためには原則として、3月末までの申請が必要とされていましたが、4月以降の申請でも登録可能になりました。また、2023年10月2日以降の登録を希望する場合には、登録申請書に提出日から15日以後の日の登録希望日を記載することで、その希望日から登録を受けることが可能となっています。

個人事業主にとっての要点

詳細に把握しようと思うと難しいところがあるかもしれませんが、準備・検討や不安解消のため重要なポイントを簡潔にご紹介します。

シミュレーションによるインボイス登録の検討

消費税の申告・納付をしていない免税事業者の方がインボイス登録事業者になる場合、今回の特例措置を適用することで税負担を軽減できる方が多いでしょう。届出も不要なので手続きの面でも楽に申告ができます。

フリーランス協会の記事では、税理士事務所によるインボイス登録事業者になるかどうかの判断基準の解説なども掲載されていますので、参考にしてみてはいかがでしょうか。

インボイストラブル通報BOXの活用

上述の解説記事にも掲載されていますが、インボイス制度対応を機に生じうる発注者とのトラブル通報BOXが開設されています。これは、関連する契約トラブルの実態把握および政府への対策提言を目的とされているとのことです。

記事内でも案内されているQ&Aや他解説コンテンツなどを参考にしつつ、それでも万が一不測の事態が起きてしまった場合は、相談・報告できるところ

があるということを忘れず、積極的に活用してみることをオススメします。

発注側企業にとっての要点

今回ご紹介した特例措置自体は小規模・個人事業主向けのものではありますが、発注側の企業としても最低限おさえておくべき視点についてご紹介します。

制度および取引事業主に対する理解

取引する個人事業主が、発注側企業への報酬請求にあたり、インボイス登録事業者として新たに負担する納税額分の値上げを希望するケースなども出てくると思われます。

そうした交渉や相談は、個人事業主が単に自己都合で要求するものとは限りませんし、企業と個人事業主との健全な商習慣形成のためにも、門前払いするようなスタンスではなく柔軟な対応や配慮・検討を行いましょう。

また、そのためにも、発注側企業にとってもインボイス制度自体の理解も欠かせません。上記の例においても、取引事業主からの希望が『「2割特例」に対応する納税額分』だとすれば値上げは1.8%程度となります。

さらなる契約トラブル防止意識の徹底

個人事業主(≒フリーランスや副業人材)という存在自体は国内でも浸透が進んでいるものの、実際に取引をするという商習慣としては、多くの企業にとってまだ十分ではないのが現状です。

実際、企業と個人事業主との業務委託契約におけるトラブルは、契約面の曖昧さ・一方的変更や、支払い拒否・遅延・減額強要などの金銭面など、発注側企業の考慮不足によって起きているケースが少なくありません。

インボイス制度導入にあたっても、消費税分の転嫁拒否(不当な値下げや内税の強要など)や、一方的な契約解除・取引排除などが懸念されています。

元より、そうした問題で起きていることは下請法抵触やガイドライン違反の可能性があるものではありますが、これを機により一層のトラブル防止の対応(契約内容の明文化など)を怠らないようにしておきましょう。

* * *

本件に関するお問い合わせは、当社ではお受けできません。

負担軽減措置(案)については、財務省HPに掲載の下記「インボイス制度の負担軽減措置(案)のよくある質問とその回答」などを参考にしてください。