企業目線で見る「インボイス制度」とは?概要と対応をわかりやすく解説!

こんにちは。スキイキ広報担当です。

今回は取引前に知っておくと役立つノウハウをお届けします。

2023年10月1日から導入される「インボイス制度」。最近耳にする機会が増えてきましたが、詳しく情報収集するのはこれからという方もいらっしゃるのではないでしょうか。

そこで、本記事ではインボイス制度の概要と、企業担当者が対応する際のポイントについて解説していきます。

外部人材活用を検討する場合に、これらの情報を押さえておくとスムーズに対応ができると思いますので、ぜひ参考にしてくださいね。

💡『スキイキ』とは…

マイナビが運営する、フリーランス・副業人材と企業をつなぐマッチングプラットフォームです。

専門性の高いスキルや経験を持つプロフェッショナルと必要業務に絞り協働関係を築くことで、企業が抱える人材・ノウハウ不足の解決をサポート。

両者の出会いを通じ、個人には活躍とキャリア形成の機会を、企業には変化の激しい時代にあった柔軟なチーム作りのカギを提供します。

3分でわかる!インボイス制度の概要まとめ

まずはインボイス制度が導入されると、どのような点が変わるのかを確認していきましょう。

インボイス制度の概要

国税庁によると、このように発表されています。

「インボイス制度とは、令和5年(2023年)10月1日からはじまる複数税率に対応した消費税の仕入税額控除の方式のこと。税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」(いわゆるインボイス)等の保存が仕入税額控除の要件となる。」

そもそもインボイスの目的は、取引において消費税率と消費税額を正確に把握し、軽減税率を適切に実施することで、商品・サービスを提供する事業者が、買い手(発注者)となる事業者に対し、正確な適用税率や消費税額を伝える手段として必要不可欠です。

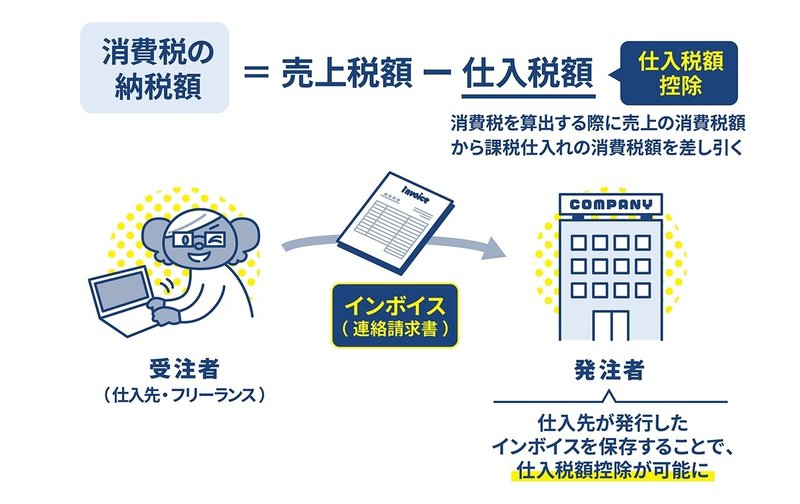

現行の制度の場合、消費税の税額計算は、

「納税額 = 売上税額 - 仕入税額」で計算されます。

例えば、自社がフリーランスへ業務を委託し、納品してもらったものをもとに商品化し、取引先に納めるという取引の流れがあるでしょう。

この場合、取引先から受け取った金額にかかる税額(売上税額)から、自社がフリーランスへ支払う報酬にかかる税額(仕入れ税額)を差し引いた金額が消費税の納税額になります。

この差し引きが、仕入税額控除という考え方です。

インボイス制度導入に伴い、同じように仕入税額控除を維持しようとすると、仕入れ先(上記の例ではフリーランス)が発行したインボイス(適格請求書)を保存する必要が出てくるのです。

また、仕入先からインボイスを発行してもらうには、その事業者が適格請求書発行事業者として認定を受けている必要があります。

このように、インボイス制度導入により、支払う税額が変わる可能性があるということが理解できたと思います。具体的に経理業務や実務の部分でどのような影響が出てくるかを次で見ていきましょう。

実務でどんな影響が出る?インボイス制度で変わる経理業務

インボイス制度導入に伴い、実務上どのような影響が出るのかを確認していきます。

経理事務への影響

主に請求書処理の際に、必要な項目の記載がなされているかをチェックしておくと良いでしょう。項目としては、下記の3つです。

(1) 登録番号(課税事業者のみ登録可)

(2) 適用税率

(3) 税率ごとに区分した消費税額等

インボイス制度導入によって、フリーランスなどから受け取る請求書に、適格請求書発行事業者かどうかを証明できるものが必要であるため、事業者の登録番号の記載が求められます。

また、適用税率が8%と10%があるので、それぞれの税率が適用される合計金額の記載、またそれぞれの消費税額が明記されているかの確認が必要となります。

そもそも、フリーランスから請求書を受け取っておらず、支払い通知書を発行している場合などは、支払い通知書にフリーランスの登録番号を記載する形を取ると良いでしょう。

このように請求書処理など記載内容に変更が出るので、確認しておくようにするとスムーズにインボイス制度に対応できると考えられます。

企業担当者必見!ココだけは外せないインボイス制度対応のポイント

ここからは、企業がインボイス制度に対応する際に押さえておきたいポイントをご紹介します。

【ポイント①】フォーマットの準備

1つめは、フォーマットの準備。

請求書や帳簿などを、記載要件を満たしたフォーマットに変更する必要があります。現行のフォーマットを少し修正して対応できるのか、あるいは新しく作成し直す必要があるのかを確認しておくことが大切です。

記載項目は、以下を押さえておくと良いでしょう。

適格請求書発行事業者の氏名又は名称及び登録番号

取引年月日

取引内容(軽減税率の対象品目である旨)

税率ごとに区分して合計した対価の額(税抜き又は税込み)および適用税率

税率ごとに区分した消費税額等

書類の公布を受ける事業者の氏名又は名称

【ポイント②】経理業務のワークフローの見直し

2つめは、経理業務のワークフローの見直し。

インボイス制度によって、課税事業者(適格請求書発行業者)には以下の4点が義務化されます。

適格請求書の交付

適格返還請求書の交付

修正した適格請求書の交付

写しの保存

フリーランスから受け取る請求書のチェック作業はもちろん、取引先への請求書に関しても同様に対応が必要になるので、どのような業務が増加するのかを事前に整理しておき、ワークフローを見直しておくと混乱を避けられるでしょう。

【ポイント③】免税事業者との認識合わせ

3つめは、免税事業者との認識合わせ。

インボイス制度導入後、免税事業者と取引をする際には、仕入税額控除を受けることはできません。そのため、企業側の負担額が増えることになります。

そのため、フリーランスなどの業務委託先に対して、免税事業者であることを理由に消費税相当額の一部または全額を支払わないという措置を取りたいと考える場合があるかもしれません。

ですが、これは下請法第4条第1項第3号で禁止されている「下請代金の減額」に当たり、法令違反となってしまいます。

フリーランスや副業人材など、外部人材を活用する際には、業務内容と報酬についてすり合わせを行い、後からトラブルを生まないように明文化しておくことがポイントになります。

外部人材に業務を発注する際、押さえておくとよいポイントは「ガイドブック」にもまとめているので、チェックしてみてください。

🎁【無料DL可】『はじめての外部人材活用ガイドブック』でできること!

"案件増加に対応するための即戦力確保"や"コア社員の業務効率化"など、様々な企業が抱える人材課題の解決のヒントとしてご活用いただいております!ぜひダウンロードしてみてください✨

過去に下請法について解説している記事もありますので、合わせてチェックして取引の参考にしていただければと思います。

* * *

いかがでしたか。

インボイス制度導入の2023年10月までは、まだある程度時間があります。

スムーズに移行できるように、必要な手続きや、業務フローの見直しを行うなど計画的に進めていくことが大切です。

また、外部人材活用を新たに検討している場合にも、契約面や制度面などで押さえるべきポイントを事前に確認してみてくださいね。